什麼決定了個人財富的增長?是運氣還是實力?是投資配置還是經濟周期?

2000年,挖煤的成了老闆;

2005年,炒股票的成了股神;

2010年,買房的成了房姐;

2015年,搞共享經濟的成了巨頭。

似乎每隔幾年就會出現一次足矣改變人生的財富爆發點,那麼2020年呢?做什麼才能發財?

很多搞P2P、新零售、比特幣和ICO的人動不動就說這是下一個改變世界的產業,但現在很多人一听就會露出不厭其煩的表情:P2P老闆拿到錢就拍拍屁股跑路、全世界的新零售好像除了東西貴點沒什麼優勢、比特幣是個動不動就能讓人破產的好寶貝、ICO企業習慣了不准點發工資……

聽過了太多忽悠,終究過不好這一生,於是寧願相信“書中自有黃金屋”,更相信“時代造英雄”,相信“週期決定個人財富”,因為連股神巴菲特的誕生也是因為他正好趕上了美國信貸和資產“通脹”的黃金年代。

所以,單單是“週期”,就真的能決定個人財富了嗎?

週期確定個人財富機會?

1995年,比爾蓋茨和巴菲特到中國旅遊,途經三峽。巴菲特看到長江縴夫艱苦地拉著自己所乘的船,不禁感嘆道:“說不定他們中的一個也可以成為蓋茨,但是他們生在這裡,注定一輩子以拉縴為生。他們沒有這個機會,而我們能達到今天的地位純粹是幸運。”

被譽為“週期天王”的周金濤有句名言,叫做“人生髮財靠康波”,這句話的意思就是說,我們每個人的財富積累,一定不要以為是你多有本事,財富積累完全來源於經濟周期運動的時間給你的機會。

而根據康波週期(即康德拉季耶夫週期),在一個人的一生當中會有三次實現財富大爆發的機會,只要抓住其中一個,就至少能夠成為中產階級。

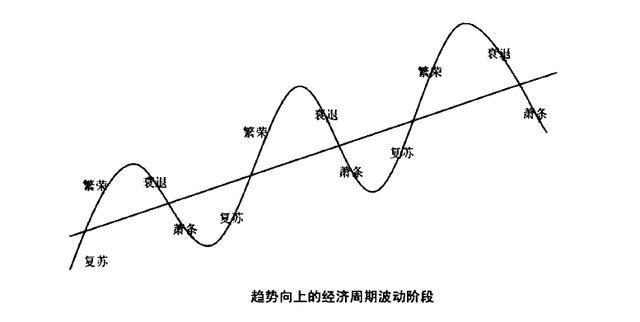

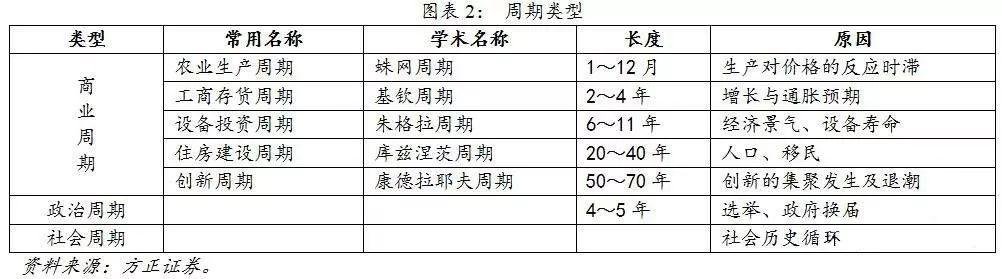

康波週期是1926年俄國經濟學家康德拉季耶夫提出的,該週期是世界經濟周期運動中最長的周期,一個循環便是六十年,正如古中國所講的“六十甲子一輪迴”,共分為回升、繁榮、衰退和蕭條四個階段。

根據資料顯示,1975年至1982年是上一次康波的蕭條階段,而每一次康波週期的蕭條階段都是一次滯脹的展開,滯脹之後便是消滅通脹的階段,於是全球經濟便在之後開啟了新一輪的康波週期,其中1991年至1994年美國信息技術泡沫成為了這一輪康波週期繁榮的標誌,即使在美國的信息技術泡沫破滅之後,也依然能保持七八年的經濟增長;而從2004年到2015年應該是本次康波週期的衰退期,因為即使全球經濟的增長情況不怎麼樣,但也依然有利可圖,所以2008年之前也是本次康波週期的黃金階段;在進入2015年之後,全球經濟進入康波週期中的蕭條階段,這一階段將一直持續到2025年。

在一個人60歲的人生中,其中30年參與經濟生活,30年中康波週期能夠給予你的財富機會僅有三次,不以你的主觀意志為轉移。而在這一次的康波週期中,對於70後來說總共有三次機會,第一次是在2000年,挖煤的成了人生贏家;第二次機會是在2008年,那個時候買房子的人現在往往非常成功;第三次機會或許就在2020年。(對於80後來說,2020年存在的機會僅僅是人生的第二次機會。)

當然,在這一段時間當中,還包含了20年一輪迴的建築週期(即庫茲涅茨週期)、10年一輪迴的朱格拉週期和5年一個輪迴的基欽週期(即庫存週期)等週期。

大周期中套著中周期,中周期中套著小周期,只要能抓住其中任何週期所帶來的機會,就能夠實現財富的增長。

然而,正當越來越多的人講週期,卻被當頭一棒:週期最易被證偽。

最易被證偽的周期

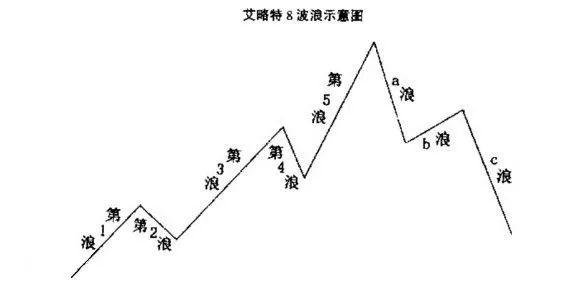

二十世紀九十年代初,國內游很大一批投資者都信奉波浪理論,大家都去“數浪”,為當時的股市正處於週期的哪個階段爭論不休,但如今卻只有很少人會再去研究股市的周期了,因為操作效果並不好,甚至有人戲稱“線越劃越多,越賭越少”。

美國證券分析家拉爾夫•納爾遜•艾略特(RNElliott)利用道瓊斯工業平均指數作為研究工具,發現不斷變化的股價結構性形態反映了自然和諧之美,並提出了一套相關的市場分析理論,精煉出市場的13種形態或波浪,這些形態在市場上重複出現,只是出現的時間間隔與幅度大小不具備再現性,之後他又發現了這些呈結構性型態之圖形可以連接起來形成同樣型態的更大圖形,最終提出了一系列權威性的演繹法則用來解釋市場的行為,同時強調了波動原理的預測價值。

如今談論經濟周期的人比談論股市週期(牛熊更替)的人要多,但即便是後來依據商業周期提出的美林時鐘,事實證明也不太適合於資產配置。

因為經濟學的周期理論容易被社會事件(政策、人口和技術發展)所影響,比如人類的生命週期也由於生活水平的提高、醫學技術的進步和政府的干預,人口的生育率和死亡率大幅下降,預期壽命被大大延後,所以周期就這樣被平滑了。

例如前文提到的朱格拉週期,就是1862年的法國醫生、經濟學家克里門特•朱格拉在《論法國、英國和美國的商業危機以及發生週期》一書中提出的,距今已有150多年的歷史,且不論這樣古老的周期理論是否還適用於21世紀的現代社會,死搬硬套這些週期理論很明顯並不適用於改革開放至今40年都沒有發生過大規模經濟危機的中國。

雖然歷史會有相似之處,但不會簡單重複。像是2009年和2016年中國經濟的回升或企穩,其實都是政府強烈干預的結果。如果把政府乾預當做經濟周期的回升標誌,不免有點牽強。

因此,之所以這些上個世紀及上上個世紀的周期理論到現在還有很多中國人相信,實質上就是因為它們的簡單粗暴,就像通過星座、血型和屬相來將每一類人進行歸類一樣,“世界杯魔咒”沒有在2018年發生,也可以說明問題。

但一件事物既然存在就有其合理性,雖然“唯週期論”是錯誤的,但是“週期”確實重中之重。

不只看周期,還要看趨勢

“已有的事,後必再有。已行的事,後必再行。日光之下並無新事。”

——《聖經•傳道書》

事物的發展必然存在周期,不僅是在經濟領域,就是在非經濟領域的各個行業層面也是存在的。而周期的重要性在於,在一個模糊但可確定的底部區域買入,在一個模糊但可確定的頂部區域賣出,能帶來巨大的收益。特別是在一個只有傳統的水平經濟周期,而沒有創新向上的經濟周期的背景下,週期具有最重要的意義。

那麼,“大趨勢掙大錢”又是什麼大趨勢?其實就是就是社會發展的長期動力造成的。也就是說,一個優秀投資者的投資行為,一定在有意或無意間符合了當時的社會背景特徵,也就是符合了社會發展的趨勢,因為只有大趨勢推動社會產生變革,才能進一步推動社會生產力,並最終帶來整個社會經濟的增長和投資機會的湧現。

因此,最大的投資機會永遠出現在經濟社會發展的前沿趨勢中,因為只有前沿的變化才能最終導致經濟領域發生大規模的變革。

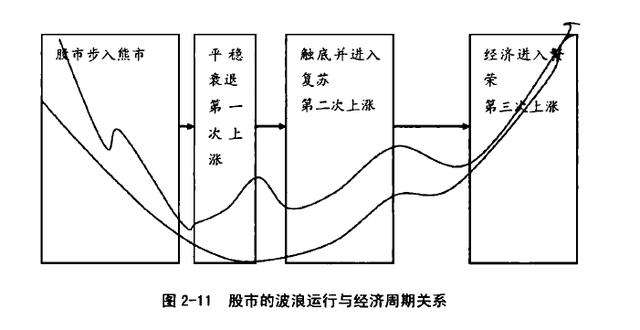

根據研究,一般情況下,股票市場會出現三次上漲機會:

1.經濟由快速衰退向平穩衰退的轉變;

2.經濟觸底後經濟復甦;

3.經濟由複蘇步入繁榮階段。

但是,一談到週期和大趨勢,很多人都會犯機械注意的錯誤,因為市場本身是無法通過經驗和數學模型進行預測的,而且在經濟周期當中,技術、社會和製度因素起了關鍵作用,不同人口、技術和製度的變動趨勢可能導致每輪週期時間跨度和階段特徵並不相同,所以周期的拐點是不可能精確的,只能是模糊確定。

因此,面對各類週期與趨勢,靠的不是技術分析,而是對市場資金動量的敏感、對市場信息的敏感、對技術的敏感和對市場心理的敏感,甚至是對市場熱點的敏感,而在這麼多難以把握的多變因素下,仍能夠獲得長期成功的投機人士,其經驗無法複製,只能通過不斷地博弈與實踐不同的交易策略,才能真正地實現個人財富的增長!