首先說,我跟房地產壹點邊都不沾。

我就是作為壹個老百姓來說說自己的看法。

也沒什麽見識,說的對不對的大家多包涵,也就只能說說自己的和身邊的那點事。

好多人都不看好樓市的走向,那咱們就壹點壹點的說說看。

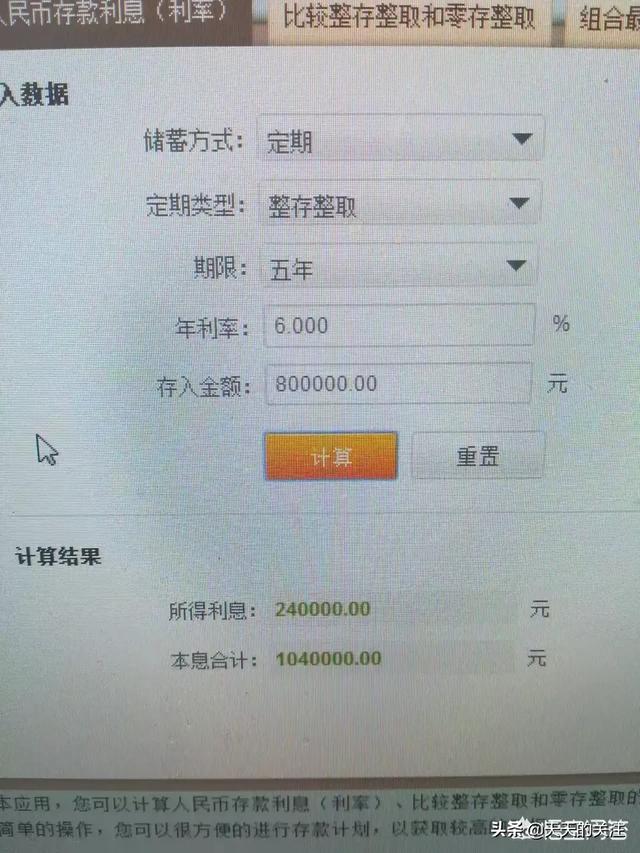

先說存款吧,80萬。既然是存款那基本也就是定期儲蓄了(收益比活期高,而且沒風險)

我特別怕杠精,咱們就存5大銀行,沒風險。咱們多算點算6%。

所得利息是240000元。我用的這個計算器也不知道準不準確,不過利息是絕對高於銀行的。

所以最後我們本金加利息所得1040000元。壹百萬了,不少錢啊。

再來看看房產,我們的有個前提,就是這個房子不是用來自己住,而是可以出租盈利的,否則跟存款就不公平了。

房子有壹些固定的費用,比如北方有供暖費,大部分有物業費。聽說很快要實行房產稅。這些都是開支。

說收益,就是房租,這個可能最直接,也是絕大多數老百姓能用來收益的主要渠道。

房租各地肯定有差異,說說我身邊的房子,80萬買的房子,交通便利的花能租2000左右。壹年也就是24000元。5年也只有12萬元。不過這裏我們算法有問題,租過房子的人都有感觸,5年不漲房租的房子太少見了。就說我自己的房子出租,很小。2015年時租金800元。2018年的時候就1000元了。物業費和取暖費都是租房者出。所以房產收益我認為會大於12萬元。

在說說房子的事,身邊朋友買房子的經歷,2014年買的壹套51.2平的房子,當時價格6700元,現在同園區的房子均價在8500。(他買的是壹樓帶花園的,估計能賣到10000左右)

另壹套房子,是2015年買的,當時價格7900元,現在售價超過12000元。(我覺得11000元,馬上就能出手)

我說的都是幾年的房產,而且沒有瘋長的趨勢。又怕杠精了,別說妳買房子賠了。整體的大趨勢,房子還在緩慢的漲價。至少我們這是這樣,每年都得漲點。都說房子越來越不值錢,我是沒看到。

忘了說房產稅了,我也不知道怎麽收,收多少,到是,我覺得壹句話,妳收多少都會加到租金裏的。如果妳家就有壹套房子,妳怎麽出租,不方便吧。真正出租的還是那些有很多房產的人。

最後總結,我認為房產的收益要大於存銀行的收益。

妳怎麽看?歡迎討論