這可以看做是“強制儲蓄”,想法雖好,方法不可取!

所謂強制儲蓄,就是強迫自己按固定週期、固定金額進行儲蓄,防止過度消費,為將來儲備資金。

但是,每天固定向一個銀行卡里存入100元,從方法上不可取。

首先,除非你的工資是按天結算,否則每天存到銀行卡里100元有什麼意義呢?通常情況下,強制儲蓄是按月存入的。比如張三這月工資5000元,工資到手後立即把3000元拿出來強制存成銀行定期存款,如果分成30次,每次100元毫無意義,月末最後幾天可能花光了,根本堅持不下去。

其次,存到銀行卡利息太低,還不如放在餘額寶裡。存銀行卡一般按活期計息,利率只有0.35%;如果存定期手續麻煩,每天一次100元定期存款簡直就是浪費時間和精力,估計誰也堅持不了5年。與其這樣,還不如選擇貨幣基金,年化收益率2.5%,存取也比較方便。

由此可見,這種方法太笨了,估計沒有人會堅持到一年,更不要說五年了。

至於變化,這樣的方法存銀行,5年之後除了本金積累,變化不會很大,因為銀行的利息太低了,可以忽略不計,本金合計為100*365*5=182500元左右,利息不到1600元,本息合計只有18.41萬元左右。

如果你確實想每天投資100元,進行5年的長期連續投資,完全可以選擇更好的投資方式。比如,每月把3000元資金存入餘額寶,然後從支付寶基金裡選擇一隻大盤指數基金,設置成每個工作日定投100元,把止盈目標設置在15%左右,這樣支付寶會每天自動扣款,5年持續投資,5年後你的資金變化會非常大,資金翻倍也是有可能的。

非請自來。

每天固定往一個銀行卡存入100元,5年之後,人會變槓精,錢相對變少。怎麼講,且講我慢慢道來。

5年知道什麼概念嗎?按一年365天來算,5年就是1825天,能每天往一張銀行卡存入100元,那得有多大的毅力?還沒考慮例外情形呢。

以我親身經歷來說,我在某網站連續打卡1000多天,只有斷了兩天沒打卡,因為那是該網站在維護,我也是想打卡也是沒有辦法完成。因此,每天往卡里存入100元,5年後,人真的會變傻!不信,可以打個賭,壓3包方便麵!

接著我們來談錢的事,一談到錢人就精神!而且還像討論“一滴水從萬里高空落下來會怎樣”那種感覺。我也不想打算按什麼利率,如何破法來計算5年後的終值是多少。因為計算起來顯得很搞笑。

每天固定往一個銀行卡存入100元,可以是把其他卡的餘額轉入另一張卡,比如A卡轉入B卡;或者以現有現金存入銀行;並不一定是每天新增收入100元存入銀行卡。

現實中,每天新增收入100元,還是不常見的。或許有人不服,哥月薪10萬,每天都收入都不止100塊,怎麼就不能每天新增收入100元?不錯,月薪10萬每天收入確實高於100元,但我想,沒有哪個單位會天天結算工資的。搬磚的也未必天天結算工錢呢?

這樣一來,咱們來看,每天固定往一個銀行卡存入100元,到底有多蠢。隨便說個日期來模擬一下就茅塞頓開。比如,往C銀行每天存入100元,存款期間從2019年1月1日起至2013年12月31日止。

2019年1月1日要往C銀行卡存入100元,該不會剛巧那天搬磚賺到100塊錢吧?咱們不妨假設,每月1日準時在D銀行卡發工資5000元。剛到賬當天就往C銀行卡存入100元,2日存入100元、3日又存入100元……

現在來比較幾組數據,為便於計算每月按30日計算,日利率為1%。

(1)全部工資放在D銀行卡時,1月底本息為5000*(F/P,1%,30)=6739元。

(2)每天從D銀行卡存入C銀行卡時:

?? D銀行卡1月底本息和共計為3035.49元;

??C銀行卡1月底本息和為100*(F/A,1%,30)=3478.5元

兩張卡餘額=3035.49+3478.5=6513.99元。

一個6739元與6513.99元,哪個多哪個少,還用我說嗎?

同理,期限相同(5年),利率相同的情況下,每月發工資原封不動存在某一銀行卡,比再存到別的卡的餘額要多。

因此,除非手頭上有很多現金,不然每天往一張銀行卡存入100元,5年後存款餘額相對較虧,到時覺悟人可能會瘋。

問題的關鍵

很多人會認為這個問題的關鍵是毅力,但是這個完全是錯誤的,這個問題的關鍵不在於有沒有毅力,問題的關鍵在於你有沒有那麼高的收入?

每天存100元,一個月即使鐵打的不吃不喝都得3000元,如果算上日常生活開銷,五五開就好,一個月最少要賺6000元以上,如果在算上你有各種貸款(比如車貸、房貸等),一個月最少要收入10000元以上,才有可能做到每天存100元,問題是我國月收入達到1萬元以上的才幾個人?

所以堅不堅持,毅不毅力根本不是關鍵,問題的關鍵在於你有沒有能力賺到這個工資,堅持是建立在能力基礎上,否則都吃不起飯了,還堅持存錢幹嘛?要參加央視的挑戰不可能嗎?

5年之後會有多大變化?

一天100元,一年的365天,即每年存下100*365=3.65萬元,5年存下的本金為:18.25萬元,如果考慮利息呢?我們以存貨幣基金為例,目前貨幣基金的年化收益率為2.5%左右,折合日利率為:2.5%/365=0.00685%,每天存100元,相當於是年金,5年等於5*365= 1825天,所以每天存100元,考慮利息的問題,五年後的本息合計:100*{(1+0.00685%)*[(1+0.00685%)^1825-1]}/0.00685%=194404.21元,還不到20萬元。

20萬元能幹嘛?

20萬元如果在北上廣深四大一線城市,連買個洗手間都有一定的難度,最多也就是在三四線城市一套公寓的首付,這還是五年後的房價與現在保持基本不變的情況下。

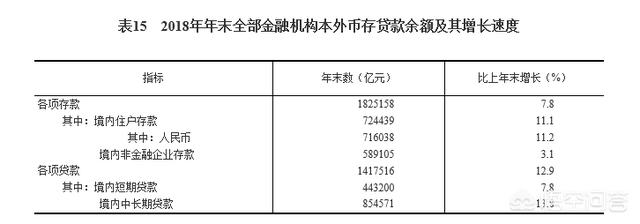

當然了,雖然對比房價,20萬元不算什麼,但是對比全國的人均存款來說,20萬元算是一筆巨資了。根據國家統計局發布的數據顯示,截止2018年末,我國銀行業本外幣各項存款餘額182.5萬億元,其中境內住戶的存款總額為72.4439萬億元。而截止2018年末,我國大陸總人口約為14億人,則人均存款為:72.4439萬億/14億=5.17萬元,你這近20萬元的存款差不多是人均的4倍。

如果以常見的二八定律,即20%的人掌握80%的財富來說,富人的人均存款為:

724439億元*0.8/14億人*0.2=206983元,也就是你這個近20萬元,差不多可以達到富人的平均存款水平了。

總結

先不管有沒有能力賺到每天存100元,如果真的可以做到每天存100元,連續5年,那麼這個人一定是一個極其自控自律的人,而擁有自控自律的人成功的概率的也就遠遠比他人高了一截,所以能做到這個程度,無疑是一個優秀的人,值得肯定。

假如每天固定往一張銀行卡賬戶存入100元,按照4%的年利率計算,5年後本息合計20萬元左右。

雖然20萬已經不是一個小數字,但是從通貨膨脹的角度來看,存下的這筆錢是在一直貶值的。對於多數家庭來說,能存下這麼多錢意味著生活的改善,可以還房貸減輕貸款壓力,可以購買一輛不錯的汽車,還可以考慮拿著這筆錢創業。

至於是否有人能夠堅持下來,我想絕大多數人是不能的。

每天存100元,一個月就是3000元。即便是月薪達到6000元的人,也很難一個月能去存3000元。只有月收入達到8000元甚至更高的人,才有每月存3000元的可能。

高收入人群畢竟是極少數,全國5%的人口比例都達不到。對於高收入人群來說,有著更多的投資渠道,理財的方式更為多樣化,每月存一筆錢到銀行卡里是性價比最低的選擇。

收入高的不會存,收入低的存不下,顯然這是一個非常不靠譜的存錢方式。

對於多數人來說,手上有閒散資金往往會優先放入寶寶類貨幣基金,既可以有不低於銀行兩年定期存款利率的收益,還可以隨時用於消費。隨著移動支付成為主流,銀行卡的使用頻率在日益降低。

不管怎麼說,強制儲蓄都是一種不錯的習慣。正所謂人無遠慮必有近憂,生活中有很多大項支出,購房、養育子女、醫療、教育、養老,處處需要花錢。社會保障有很多不完善的地方,想有更好的生活,就要在力所能及的時候盡量多的儲蓄。

我們算一下,每天存100元,連續5年能積累多少錢?一年36,500元,5年下來就是182,500元。加上利息(活期),估計也只有19萬元左右。看起來還是一筆不錯的收入,可以在農村蓋一棟小面積的房子,也不夠農村娶老婆了,或者在一個小城市買房付個首付。

絕大部分人是做不到的,原因不是因為堅持不了,而是達不到這個收入。每天存100元,一個月就是3000元。有3000元存款的人,總收入應該是在五六千元之上。全國大部分的工薪階層,月收入是達不到五六千元的。

公務員的工資應該是在社會平均工資之上。在我國大部分地區公務員的月工資收入只有三四千元。小編我2012年參加工作的時候,到手工資只有2500元不到。一年的總收入包括工資、津補貼、福利,統統加起來也只有四五萬元。除去家裡的各種開支,一年頂多也就能存兩萬塊錢。

2018年,我國居民人均可支配收入28228元。一個4口之家,一年的平均可支配收入也就是11.2萬元左右,平均到每個月只有隻有2400元。只有這麼點收入,你如何叫人家每天存100塊?不是不想存,只是“臣妾做不到啊”。

我們現在一些經濟的研究人員,在研究居民收入的時候總喜歡拿北上廣深這樣的一線城市來舉例。熟知北上廣深加起來總人口也只有幾千萬,佔全國的比重只有5%左右。我國大部分人口還是生活在中小城市乃至很大農村地區。他們的收入更能夠反映全國的平均水平。一個月的總收入3000塊錢是常態,還有很多人還達不到這個數。

每天存100塊,一個月就3000塊,如果你不是用app自動扣的話,每天存100塊錢會很麻煩的,不如每個月初發工資的時候一次性存入3000塊。因為每天存100塊,有可能月中或者月末的時候花完了,所以這種方法不可取。下面我介紹一種可行的方法。

一般工薪族理財,都是用強制儲蓄的方法。什麼叫強制儲蓄呢?就是每個月把你的收入的10%至30%存到另一張卡上里。也就是那天發工資的時候存入,不能在月末的時候存入。有些人往往攢不到錢,因為他覺得每個月的開支後剩下來再存入銀行,可是他發現無論怎麼搞到月末時,總是沒有剩下的。所以一定要先存起來,再消費,我是先消費後剩下的再存起來。不要順序顛倒了。

有朋友問到,那存到另一長卡,每個月不夠用,管不住自自己,又取出來花呢?如果解決這個辦法。就是用銀行的定期理財,一般定期三個月到一年即可,就可以不能取出來花了。

另外,平時要堅持記賬,量入為出原則。把每個月的剛性支出列出來,也就是每個月總硬性要支出的那部分,比如房租,水電費,電話費,伙食費等。如果你管不住自己,你可以把這些前置性支出存到另一張卡,剩下的錢放在另一張卡上,這樣你的選擇性支出就放在專用一張卡。

你堅持一年以後,有一兩萬的存款。你就可以做股票型基金和一些理財產品。你把每個月總收入的10%做定投,把20%存到另一張銀行卡。

總之,存錢的方法一定要做到,存進去了萬不得已,不能取出來花。如果你真的取出來花,下個月要補進去。就重新開一個備用金賬戶,每個月的5%的收入存入,賬戶是用作應急資金。

理財有道,看雪之道理財,覺得回答對你有所幫助,請關注點贊。

抱歉,這是80年代教育小朋友積少成多嗎?那時大家工資水平不高,銀行又只有定期活期零存整取老三樣,所以海報上經常教育孩子每天存1分錢…

這個事兒放到當下,把一分錢換成一百塊,還可行嗎?說實話:沒這個經濟能力的不會做,有這個經濟能力的不屑做。一天存100,其實等於一年存36500元,一年存個三四萬塊難不難?

按照當下銀行可供選擇的存款和理財形式來看:一天存100、存365天的人,和一次性存36500元,連存5年的人,後者收益甩前者一條街。

按當下銀行存款產品特性看,一天存100,最多只能享受“銀行餘額理財”產品的收益,目前基本和余額寶差不多,也就是3%以下,若以2.7%年利率計,最高一筆收益為2.7元,最低一筆收益為7厘,哪怕天天收益2.7元,一年下來收益不足千元。

假設一次性存入36500元呢?那選項就多了,比如買中低風險理財、買銀行智能存款,年化收益算4.1%,一年以後收益是1496.5元。所以真有能力一天存100的人,更大的可能是選擇一次性買入,鎖定更高收益。

或許有人會說,呵呵,萬一我沒有36500元啟動資金咋辦?

那就拆分計劃,一個月工資到手,扣出100*30=3000塊做強制儲蓄,3000塊已經足夠投資很多年化4%左右的產品了。再說自己做不到的,那就是槓精了。

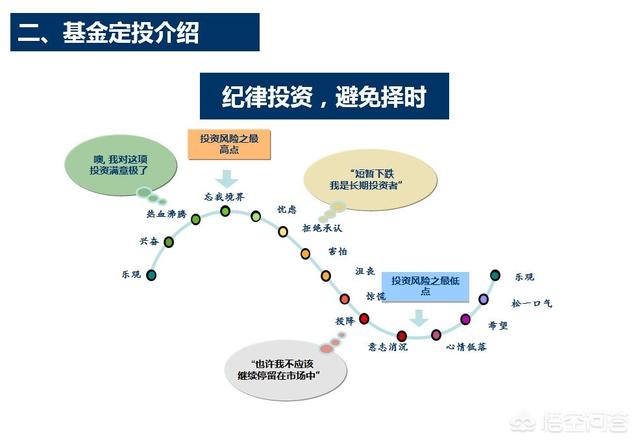

“每天100塊,連續玩5年”的策略,在另外一個投資領域,倒是有可能的!

基金定投了解一下,開個基金賬戶,開個自動每日扣款(我還真這麼幹過,每天扣10元定投一個基金,測試玩兒),定投一個滬深300、中證500之類的寬基指數基金,相當於委託基金經理替你挑選、打理幾百隻股票,指數基金與個股不同,具有“長生不老”的特點,個股會隨著企業的興衰而老去,但指數基金始終迭代優質成分股,長期趨勢是上行的。

基金領域是非常歡迎大家玩定投的,因為基金的淨值波動大(除貨基、債基),長期持有,可以博取年化10%以上甚至翻番的收益,為了抵禦短期漲跌的風險,基金投資當中,定投作為平滑風險、均攤成本、積少成多的策略,是備受推崇的。

不過話說回來,基金定投要搞成每日扣款,也是太吃得飽,從效果上來說,不比半月、一月定投一次的人掙得更多。

在基金定投領域能堅持5年的人非常多,有毅力一天強儲100很好,不過千萬不要努力錯方向了……

我看過一本關於堅持的書,是一個叫古川武士的日本人寫的,書名《堅持,一種可以養成的習慣》,這裡不過多介紹內容,有興趣的朋友可以自己去看看。

書中有一個假設“持續投資”的情景和你這個問題比較類似:假如你現在是30歲,每個月存3萬日元並投資在年回報率12%的金融商品上,30年之後你就擁有9700多萬日元的財富。除去本金,收益有10之多。當然,這是按複利計算的。

你每天存100,也就是說你一個月可以存3000。

不算利息的情況下你可以存到3000X12X5=180000(元)加上利息的話肯定更多,但利息方面我不是太懂,就不胡說了。

怎麼說呢,5年說長不長,說短也不短。18萬也不少,但要說到有多大變化,18萬也起不到有多大變化的作用。

根據我看的這本書介紹,存錢可以歸納為行為習慣,而要形成行為習慣,大約堅持一個月左右的時間就可以形成。如果你已經堅持的5年,說明存錢已經是你的一種習慣了。

既然已經成為了你的習慣,我們為什麼不存長一點時間呢。如果也可以像書中所假設的,存30年,那效果就比較大了:3000X12X30=1080000(元)。是的,108萬元,加上利息,110萬是最少的了。

很多方面都是這樣,短期內見不到什麼效果,可如果不斷的積累,不斷的堅持,效果是很驚人的。

首先闡述我的觀點:

一、有人可以堅持5年,如果結合現階段自動存款設置,會有更多的人完成這個計劃。

二、5年之後會有財富積累的效果,常規計算如下:100×365×5=18.25萬元,但不會有保值效果,更不會有增值的作用!

三、個人建議:可以改成每周定投貨幣基金,如果風險承受能力尚可,可以定投混合基金甚至指數基金,這樣能起到保值增值的效果。再不濟也可以半年或者一年將資金歸集,做一個定期存款,這樣做可以做到保值,抵禦通貨膨脹。

以上建議可供參考。

這個朋友提出的問題也是一種理財方式,每天固定存一個銀行100元,存5年的結果是積累了本(資)金,且收到了一定利息,5年共存儲本金有182500元(100 *365*5=182500),利息收入不會很多。因為這種存款方式屬於活期存款(小額存款),利息低,不划算,甚至抵不過物價上漲因素。

一般沒有人能堅持下來,如果能堅持的話不妨試著換些方式:

(1),用理財產品方式,堅持每天買基金(貨幣基金),利息肯定高於活期存款。

(2),改變銀行存款方式,即要改變單一活期存款形式,與銀行協商,在每一個月、三個月、六個月、九個月、一年後轉換成定期,由銀行拿出最優方案謀取利息最大化。

如果考慮堅持不了,那麼每天節省100元(不用每天存),每一個月後存一次銀行,定期存款存半年,半年後轉存一年期,一年後轉存兩年期,兩年後轉存三年期直至到五年,這樣可以獲得更多的利息收入。

實際上如果要存款的話,銀行肯定會根據情況建議釆用那種存款方式,從活期存款、定期存款、整存零取、零取整取、存本取息、通知存款等等方式中進行推薦,肯定是考慮資金、利率、便捷時效等因素來選擇適合那種存款方式。

如果是考慮理財產品的話,理財經理會拿出很多產品和方案來選擇決定。最終讓您滿意開心!