看了幾十家、幾百家的財報,有好企業也有差企業,一直在思索優秀企業的財報特徵有哪些?如果能找出這些特徵,是不是可以反過來根據特徵去尋找優秀企業呢。

小編相信:優秀的企業雖然萬里挑一,但是財報特徵肯定有共同點。

1

網上有一份流傳很廣的好公司特徵,初善君看的目瞪口呆,可謂荼毒數年,各位感受一下。

關於資產負債表。

1.資產負債率不應大於30%,一個好的企業,不會通過大量的借債、也不用通過大量借錢去產生利潤。

中國平安、招商銀行首先表示不服,美的集團和格力電器64%的資產負債率也積極響應這種評判標準貽笑大方。

2.其負債基本上是流動負債,沒有或者很少有長期負債,理由同上。

一些靠著舉債發展成為全球龍頭的製造業表示不借錢怎麼發展,比如萬華化學2014年長期借款及應付債券151億元,佔總資產比例高達36%;中國巨石2013年末長期負債高達61億元,佔總資產的比例為32%。

3.資產總額和以前相比表現出穩步增長,說明企業的經營規模不斷穩步擴大。

凡是上市、增發、收購、配股的公司都表示不服。

關於利潤表。

1.產品的毛利率應大於40%,說明產品未處在惡性競爭環境中,如不是“藍海”至少也不是“紅海”,此類企業能夠賺取和保持較好的利潤。

世界五百強老大沃爾瑪表示,你他麼逗我呢,長年25%的毛利率了解一下。沃爾瑪小弟弟京東表示,15%的毛利率也能市值4000億。其實這麼多年,格力電器和美的集團的毛利率都沒有超過40%過。

2.三項期間費用(銷售費用、管理費用、財務費用)應佔營業利潤30%以下,同時財務費用最好為負值。

A股醫藥之王恆瑞醫藥連續十年三項費用率都維持在55%和60%之間,除了高額的研發費用,銷售費用更高,可是不妨礙恆瑞醫藥是優秀企業的事實。

3.主營業務收入與以前年度相比應穩步增加,說明企業處於良性發展中。

這句話肯定是正確的廢話。

4.淨資產收益率,這個標準應該大於20%,說明資產營運的高效性。

這句話我們稍後再說。

再看現金流量表。

1.經營活動的現金淨流量應為正數,並與利潤表中的利潤數額較為一致,至少沒有明顯的背離。

這句話看著也沒問題。其他的例子就不舉了,我們看一家企業2006年至2012年合計實現淨利潤45.99億元,經營活動現金流淨額只有29.12億元,淨現比不足0.64,這家企業的淨利潤在快速增長,如果因為淨現比不夠好就排除的話,你又錯過了恆瑞醫藥。

即使是格力電器,經營活動現金流量淨額也有為負的時候。

2.投資活動的現金淨流量最好為負數,說明企業正在擴張發展中。

中國國旅2016年和2017年投資活動現金淨流量分別為46.34億元和14.54億元,然後今年股價漲上了天。

3.融資活動的現金淨流量的數值的絕對值的數額應較小。

這個就更離譜了,都不用舉例。

2

為什麼會出現這種情況呢,很多人接受的觀點哪裡出了問題。其實本質是每個行業、每個企業都是獨特的,很難使用一套財報特徵來形容企業。

評價企業的財務分析體系裡有四類指標,一是利潤表中體現的企業盈利能力指標,比如毛利率、淨利率等。理論上毛利率、淨利率越高越好,但是高毛利率本身就屬於稀缺品種,一定是產品有獨特競爭力或者品牌足夠強大,比如貴州茅台或者恆瑞醫藥,大多數企業的宿命淨利率都不會太高。

二是資產負債表中體現的企業償債能力指標,比如資產負債率、流動比率、速動比率等。初善君之前覺得企業上市了,償債能力一般都不會有問題,因為可以增發募資嘛,直到今年去槓桿潮退了才知道企業償債能力有多重要,那些因為去槓桿而股價暴跌的公司沒有一百也有五十。但是對於償債能力,很難評價是高好還是低好,很多時候尤其是企業快速發展的時候是需要藉入外債的,合理的外債是企業彎道超車的助力。總之,只要不是存貸雙高就好,康得新和康美藥業的股東表示不能同意更多。

三是現金流量表中體現的現金流指標,比如收現率、淨現比等。首先收現率要近乎等於1+增值稅稅率,這樣子才能保證確認的收入全部收回來了。其次經營現金流量淨額可以適當放寬,因為很多優秀企業快速發展時期淨現比並不優秀,因為規模的擴張使得企業需要大量的購進原材料等。最後,很多時候行業性質決定了企業的現金流,這個時候如果局限於淨現比優秀,可選擇的行業只有消費行業了,誰叫消費行業的下游也就是你我這種最沒有議價能力呢。

四是結合三張表體現的運營能力指標,比如各種周轉率。理論上周轉率是企業運營能力的體現,越低越好。如果周轉率變慢,不管是存貨、應收賬款,還是固定資產,都可能會有造假嫌疑,存貨周轉變慢的爾康製藥和獐子島,應收賬款周轉變慢的樂視網等。因為行業的因素,每個行業的運營能力差異比較大,只要比同行優秀就值得選擇。

因此企業財報特徵因行業、企業而異,重要的是能因地制宜、融會貫通,把握企業的重點,找到了解企業的鑰匙,這就需要大量的實踐、總結和學習了。

3

看起來好企業的財報特徵很難總結,但是有一個指標融合了以上的所有指標,也是巴菲特最為推崇的指標之一,那就是ROE。

巴菲特表示ROE能常年持續穩定在15%以上的公司都是好公司,可以考慮買入,ROE超過30%則是鳳毛麟角。

為什麼是ROE呢?ROE為淨資產收益率,等於淨利潤/淨資產,比如ROE=30%,意味著作為股東投入1元,一年可以賺回0.3元,3.3年就可以回本。因此長期看,ROE基本等於投資收益率,30%的年化收益率,巴菲特也做不到。

同時,淨資產收益率= 淨利潤/淨資產=( 淨利潤/銷售收入)*(銷售收入/總資產)*(總資產/股東權益)=淨利率*資產周轉率*權益乘數,即拆解成盈利能力、運營能力和償債能力三個指標,把利潤表、資產負債表和現金流量表都包含了。

據此,我們把高ROE拆分成三種模式:高利潤率模式、高周轉模式、高槓桿模式。

高淨利率的代表有貴州茅台、恆瑞醫藥等,比如貴州茅台的淨利率一直維持在45%至55%之間,正是這種高淨利率帶來了貴州茅台25%以上的ROE。高淨利率最容易帶來高ROE,但是高淨利率很難維持,除非是產品競爭力強或者品牌強大(如奢侈品)。

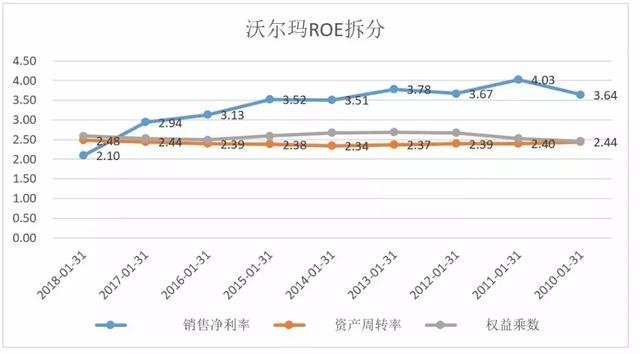

高周轉模式的典型企業如沃爾瑪,其淨利率只有貴州茅台的二十分之一,但是靠著高周轉和高槓桿,沃爾瑪的ROE一直保持在15%-25%之間,但是從2015年開始,沃爾瑪淨利率一直下滑,2018年ROE也下滑至13%。

高周轉率是零售企業能否活的好的最根本指標,在國內,很多人說永輝超市類比沃爾瑪,但是比較得知,永輝超市的資產周轉率不夠穩定,近幾年一直下滑,且永輝超市的淨利率不穩定,導致的結果就是永輝超市的ROE從2015年開始就沒有超過10%。

高槓桿帶來的高ROE主要是金融企業,以招商銀行為例,典型特點就是槓桿維持在12倍至20倍,遠遠高於前兩種,與此對應的就是資產周轉率特別低,只有0.03。當然你會發現招行的淨利率也非常高,不然也很難維持高ROE。

由此我們看到,三種模式下的ROE特徵,但是不可否認,貴州茅台、招商銀行和沃爾瑪的ROE均在下滑,但是整體依然維持在高位。

總之,維持穩定又比較高的ROE是優秀公司的財報特徵之一。當然這條不適應週期性行業,尤其是強週期行業,因為強週期行業ROE可能為負數。但是對大多數企業來說,穩定而又高於15%的ROE絕對是優秀企業的特徵,各位小伙伴可以從這個角度尋找優秀企業。

當然,現金流也是小編考慮的主要特徵之一,經營現金流量淨額/淨利潤可以小於1,並可以有較大的波動,但是收現比(經營活動現金流入/營業收入)最好等於1+增值稅率。